네이버파이낸셜–두나무 합병이 여는 웹3.0·스테이블코인·블록체인 구조 변화

2025년 가을, 국내 IT·금융 시장을 뒤흔든 소식이 하나 있다. 인터넷 플랫폼의 핵심 축인 네이버파이낸셜과 국내 최대 가상자산 거래소 업비트를 운영하는 두나무가 사실상 한 몸이 되는 주식교환·합병 구도가 가시화되었다는 이야기다.

표면적으로는 핀테크 자회사가 암호화폐 거래소를 품는 또 하나의 M&A에 불과해 보인다. 그러나 거래 구조와 양사의 지난 행보를 겹쳐 보면, 이 합병은 “웹3.0과 원화 스테이블코인을 축으로 한국 금융 인프라를 재편하는 분기점”에 가깝다.

이 글은 네이버–두나무 딜을 단순 속보가 아니라 구조 변화의 신호로 보고,

- 합병의 골격과 이해관계,

- 웹3.0·스테이블코인·블록체인의 전략적 역할,

- 한국 금융·산업 구조 변화 시나리오와 규제 리스크

를 차례로 해설한다.

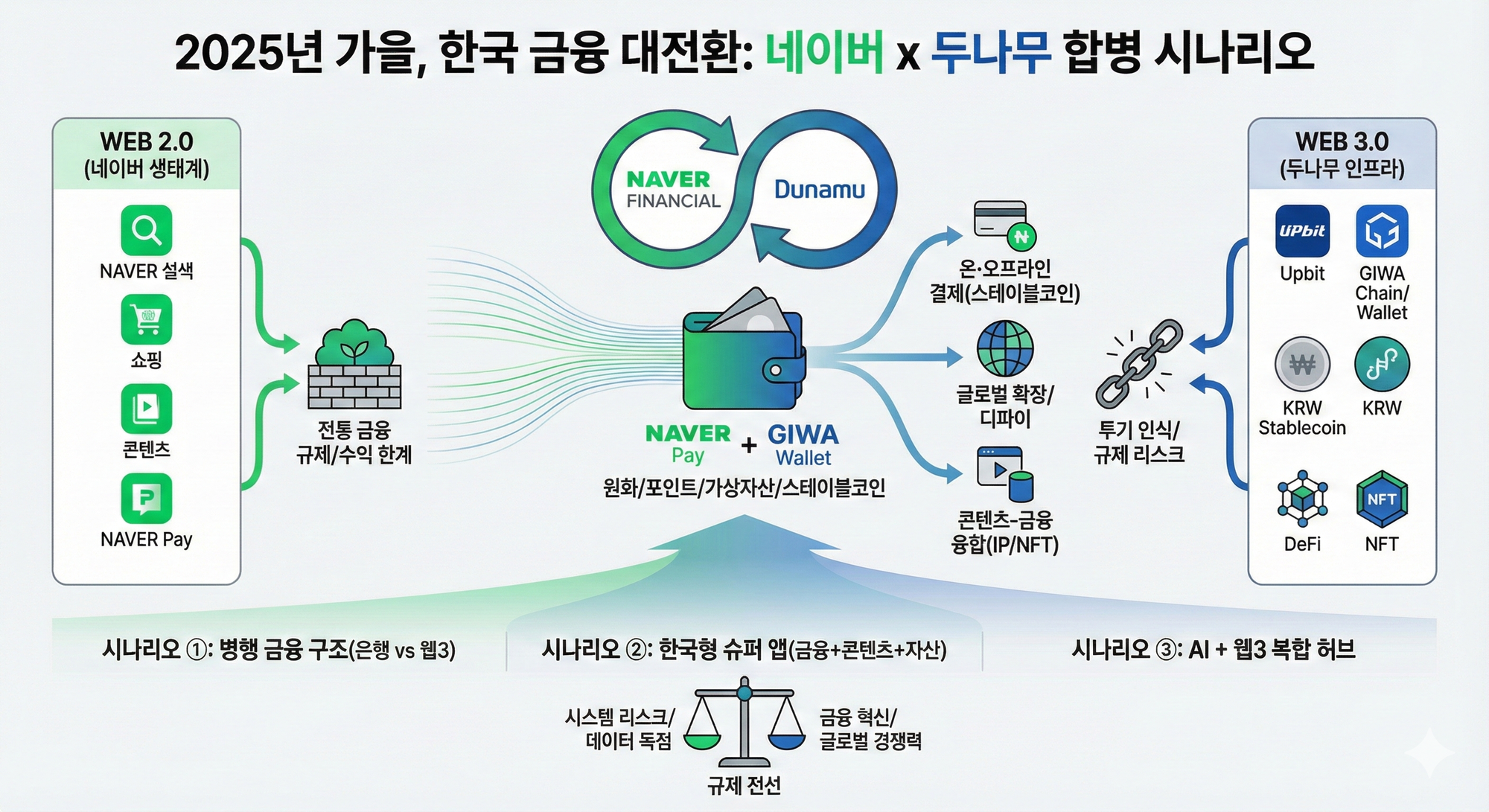

무엇이 합쳐지는가

빅테크 모델과 웹3 모델의 결합

딜의 스케일

여러 국내외 보도에 따르면, 시장은 이번 합병을 다음과 같이 가늠하고 있다.

- 거래 형태: 네이버파이낸셜과 두나무 간 주식 교환(지분 스왑)을 통한 편입·합병 구도

- 추정 기업가치 범위:

- 두나무: 약 11조~16조원

- 네이버파이낸셜: 약 3조~5조원

- 거론되는 교환비율:

- 두나무 1주당 네이버파이낸셜 신주 약 2.4주 수준이라는 관측

형식상으로는 네이버파이낸셜이 두나무를 자회사로 두는 구조지만, 이익 규모와 기업가치를 감안하면 “두나무가 네이버 금융을 사실상 역(逆) 인수하는 그림”에 가깝다는 평가도 나온다. 합병이 마무리되면,

- 네이버가 쌓아온 검색·커머스·콘텐츠·결제(네이버페이) 생태계와,

- 두나무가 구축한 가상자산 거래·웹3 인프라(업비트, GIWA 체인·월렛)

이 하나의 지주 구조 안에서 결합한다. 즉, ‘빅테크 플랫폼 모델’과 ‘웹3 인프라 모델’의 결혼인 셈이다.

각자의 한계와 필요

왜 지금, 왜 서로인가

네이버파이낸셜은

- 네이버페이 3,000만 명 수준의 사용자,

- 연간 50조원 안팎의 커머스 거래액,

- 간편결제·대출·보험으로 확장된 핀테크 포트폴리오를 갖고 있다.

그러나 기존 사업은 규제와 수익성 한계에 직면해 있다. 은행·카드와의 협력 없이는 레버리지가 제한되고, 단순 결제·포인트 비즈니스만으로는 성장 스토리를 유지하기 어렵다.

반대로 두나무는

- 업비트를 통해 국내 가상자산 거래량의 상당 부분을 장악하고 있고,

- 글로벌 기준으로도 상위권 거래소다.

하지만 업비트는 여전히 “투기”라는 인식과 규제 리스크에 묶여 있다. 일상 결제·공식 금융과의 연결은 제한적이며, 제도권 편입·온체인 인프라 사업으로 확장할 발판이 필요하다.

이 지점에서 두 회사의 이해가 맞물린다.

- 네이버는 디지털 자산·블록체인 인프라·웹3 기술을 외부에서 수혈해야 하고,

- 두나무는 원화 결제망·대규모 사용자·제도권 신뢰 자본이 필요하다.

합병은 이 상호 의존 관계를 지분 구조로 묶는 시도다.

웹3.0 인프라

GIWA 체인과 ‘웹2→웹3 온보딩 허브’

1.GIWA 체인·GIWA 월렛

거래소에서 인프라로

두나무는 2025년 업비트 디콘퍼런스(UDC)에서 ‘GIWA 체인’과 ‘GIWA 월렛’을 공개하며, 스스로를 “거래소 운영사”가 아니라 웹3 인프라 기업으로 재정의하기 시작했다.

- GIWA 체인: 이더리움 레이어2 계열로 설계된 블록체인 네트워크.

- 업비트 거래 수수료에만 의존하지 않고,

- 디파이, NFT, 디지털 증권(잠재), 온체인 결제까지 수용하는 범용 인프라를 목표로 한다.

- GIWA 월렛: 업비트 계정과 연동 가능한 디지털 자산 지갑.

- 사용자 입장에서는 “거래소 계정”을 넘어,

- 온체인 자산과 서비스에 접근하는 출입구 역할을 한다.

즉, 두나무는 “거래소 위의 블록체인”을 세우며, 웹3 생태계의 레이어를 확장하고 있다.

2. 네이버와 결합할 때 생기는 것

웹2→웹3 온보딩

여기에 네이버의 자산이 더해지면, 구조는 조금 달라진다.

- 입구: 네이버 검색·쇼핑·웹툰·메일·블로그 등 웹2 서비스

- 지갑: 네이버페이 + GIWA 월렛

- 인프라: GIWA 체인(온체인 결제·디파이·토큰화 자산)

이 조합이 현실화될 경우, 사용자는

- 평소처럼 네이버 ID로 로그인하고,

- 네이버페이 지갑 안에서 원화·포인트·원화 스테이블코인·가상자산을 함께 관리하며,

- 클릭 몇 번으로 온체인 자산·서비스에 진입하게 된다.

이는 글로벌 웹3 업계가 수년간 시도해온 “웹2 사용자 → 웹3 생태계” 온보딩 문제에 대한, 한국식 대답이 될 수 있다.

원화 스테이블코인

합병의 ‘핵심 열쇠’

1. 왜 굳이 KRW 스테이블코인인가

합병을 둘러싼 여러 보도와 분석에서 가장 자주 등장하는 키워드는 “원화 기반 스테이블코인”이다.

핵심 구상은 단순하다.

네이버페이 결제망 위에, 두나무가 발행·운영하는 원화 스테이블코인을 얹는다.

이 구조가 실현될 경우 기대되는 변화는 다음과 같다.

[결제·정산 효율의 비약적 개선]

- 카드·계좌이체는 수수료와 D+1, D+2 정산이 기본이다.

- 스테이블코인은 온체인에서 실시간 또는 근실시간 저비용 정산을 가능하게 한다.

[국경을 넘는 결제·송금 채널]

- 원화 스테이블코인은, 국내 결제를 넘어글로벌 거래소·디파이·해외 가맹점에서 쓰일 수 있는 디지털 원화가 된다.

[투자·자산운용과의 자연스러운 접점]

- 사용자는 네이버 쇼핑·콘텐츠 결제 후 남은 잔액을온체인 예치, 디파이, NFT, 토큰화 증권 등에 전환할 수 있다.

이미 한국 원화 스테이블코인 시장에서는

- BDACS–우리은행(아발란체 기반),

- 네이버–두나무 축,

- FRAX–IQ 등 글로벌 프로젝트 연계

등 다양한 시도가 규제보다 앞서 움직이는 것으로 알려져 있다. 네이버–두나무 합병은 이 경쟁 구도에서 빅테크–웹3 연합의 본격 참전을 의미한다.

2. 규제 지형

은행 vs 비은행, CBDC 이후의 진공 상태

문제는 규제다. 한국의 통화·지급결제 정책은 최근 몇 년 사이 세 단계를 거쳤다.

- 중앙은행 디지털화폐(CBDC) 실험에 집중

- CBDC 속도 조절 및 재평가

- 민간 스테이블코인 도입을 둘러싼 부처·국회·한국은행 간 권한 다툼

현재 쟁점은 크게 두 가지다.

- 스테이블코인을 누가 발행할 것인가

- 은행 중심 모델 vs 빅테크·핀테크·블록체인 기업 참여 모델

- 어떤 규제 틀로 감독할 것인가

- 전자금융, 자본시장, 가상자산, 새 법률 제정 중 무엇을 기준으로 할지 미정

네이버–두나무 합병은 이 논쟁의 한가운데로 들어가는 선택이다.

- 한편으로는 기존 은행과 협력하는 구조를 설계해야 규제 수용성이 높아진다.

- 다른 한편으로는, 빅테크–웹3 연합이 원화 디지털 인프라의 주도권을 노린다는 우려를 자극한다.

요약하면, 이 합병은

“KRW 스테이블코인 시대를 여는 촉매”이자,

동시에 “누가 그 인프라를 지배할 것인가”를 둘러싼 정치·제도권 게임의 방아쇠다.

한국 금융·산업 구조 변화 시나리오

1. 시나리오 ①

은행 중심 원화 인프라 → 빅테크–웹3 병행 구조

지금까지 한국의 원화 인프라는 사실상 은행–카드–VAN–통신사 조합이 독점해 왔다.

- 급여, 대출, 공과금, 세금, 소비자 결제는 모두 이 구조를 거친다.

네이버–두나무 합병이 현실화되고, 스테이블코인·웹3 인프라가 상용화될 경우,

다음과 같은 병행 구조가 등장할 수 있다.

- 전통 경로: 은행 계좌 → 카드·계좌이체 → 기존 결제망 → 가맹점

- 새 경로: 원화 입금 → 원화 스테이블코인 전환 → GIWA 체인 정산 → 온·오프라인 가맹점·디파이·해외 서비스

초기에는 이 두 경로가 보완 관계에 머물겠지만,

시간이 지나면서 원화 자금의 일부가 상시 온체인으로 상주하게 되면,

이는 “은행 예금–카드 결제” 중심이던 자금 흐름에 구조적 변화를 만든다.

2. 시나리오 ②

한국형 ‘슈퍼 앱’과 금융–콘텐츠–자산의 수렴

이번 딜은 한국형 슈퍼 앱 전략과도 겹친다.

네이버는 이미 일상 대부분의 디지털 접점을 쥐고 있다.

- 검색, 카페, 블로그, 웹툰, 웹소설, 지도, 쇼핑, 예약, 이메일, 클라우드 등

여기에

- 네이버페이가 자산·결제 허브,

- 업비트와 GIWA 월렛이 가상자산·토큰화 자산 허브가 되면,

사용자는 하나의 계정과 지갑 안에서

소비–저축–투자–콘텐츠 소비–팬덤 활동을 순환하게 된다.

특히 웹툰·웹소설 IP가

- NFT, 온체인 멤버십, 팬덤 토큰 등으로 확장될 경우,

이 구조는 “콘텐츠 플랫폼”을 넘어 콘텐츠–금융 융합 플랫폼으로 변모할 수 있다.

3. 시나리오 ③

한국의 포지셔닝 – AI + 웹3 복합 허브

한국은 이미 엔비디아 ‘블랙웰’ GPU 대규모 도입과

삼성·SK하이닉스의 HBM 공급을 바탕으로,

AI 컴퓨팅 허브로의 도약을 준비하고 있다.

여기에

- 업비트의 글로벌 가상자산 유동성,

- GIWA 체인의 웹3 인프라,

- 네이버의 글로벌 콘텐츠·서비스 IP가 결합하면,

한국은 AI + 웹3가 동시에 밀집한 복합 디지털 경제 허브가 될 수 있다.

원화 스테이블코인이

- 아시아 디파이 시장,

- 글로벌 거래소,

- AI 데이터·모델 마켓플레이스의 결제 수단으로 쓰이게 된다면,

이는 “원화의 디지털 영향력”을 지금보다 훨씬 넓은 영역으로 확장시키는 시나리오다.

리스크와 규제 전선

무엇이 이 딜을 가로막을 수 있는가

1. 기업가치·지배구조: 누가 얼마나 가져가는가

딜이 현실화되기 위해서는 먼저 숫자의 정치를 통과해야 한다.

- 두나무 가치가 네이버파이낸셜의 두세 배에 달한다는 인식은,교환비율 설정에 따라 기존 네이버파이낸셜 주주의 지분 희석과 지배력 축소로 이어질 수 있다.

- 모회사(네이버), 재무적 투자자, 두나무 오너·경영진 사이에서합병 후 실질 지배권과 이익 배분 구조를 놓고 미묘한 이해관계 조정이 불가피하다.

일부 보도에서 거론되는 해외 상장(특히 나스닥) 옵션은

합병 구도에 또 다른 변수를 더한다. 국내 규제뿐 아니라

해외 증권·가상자산 규제 리스크까지 같이 검토해야 하기 때문이다.

2. 금융안정성·소비자보호·데이터 독점

규제당국이 보는 리스크는 크게 세 축이다.

[시스템 리스크 집중]

- 하나의 그룹 안에

- 대형 결제망(네이버페이),

- 국내 최대 가상자산 거래소(업비트),

- 스테이블코인 발행·운영체계,

- 웹3 인프라(GIWA 체인)가 동시에 존재한다.

- 전통 금융과 가상자산, 블록체인 리스크가 한 지점에 집적되는 구조다.

[소비자보호·상품 설계 문제]

하나의 지갑 안에

- 원화 예치금, 원화 스테이블코인, 변동성이 큰 가상자산, NFT·토큰화 증권 등이 함께 담길 수 있다.

- 손실 발생 시 책임 주체, 보상 범위, 감독 기준을 어디까지로 정의할 것인지 새 틀이 필요하다.

[데이터 독점과 플랫폼 규제]

검색·커머스·콘텐츠·통신·금융·온체인 거래 데이터가하나의 플랫폼에 모이는 상황은,공정거래·개인정보보호 측면에서 새로운 규제 논쟁을 부를 수 있다.

결국 합병이 성사되려면,

금융위·금감원·한국은행·공정위·개인정보보호위 등 다수 기관과의 정치적 협상을 통과해야 한다.

“합병 이후/이전”으로 나뉠 수 있는 한국 디지털 금융사

네이버파이낸셜–두나무 합병은 아직 결론이 나지 않았다.

가치 평가, 교환비율, 규제, 여론이라는 변수들이 여전히 남아 있다.

그럼에도 한 가지는 분명해 보인다.

- 합병이 성사되면, 한국 디지털 금융사는 “네이버–두나무 이전/이후”로 나뉠 수 있다.

- 설령 합병이 무산되더라도,빅테크와 웹3 인프라 기업, 은행과 규제당국 사이의 원화 스테이블코인·블록체인 인프라 경쟁은 이미 시작되었다.

이 딜은 개별 기업의 성장 스토리를 넘어,

한국이 전통 은행 중심 시스템과 빅테크·웹3 기반 디지털 금융 질서 사이에서

어떤 균형을 선택할 것인지, 그리고 그 과정에서 어떤 규칙과 안전장치를 설계할 것인지를 가늠하는 리트머스 시험지다.

웹3.0, 스테이블코인, 블록체인 인프라라는 세 축이

이번 합병을 통해 어떤 모양으로 결합하느냐에 따라,

우리가 익숙하게 사용해 온 “원화”와 “은행”의 의미도 달라질 수 있다.

Member discussion